欧元区季度国际收支和国际投资头寸: 2020年第一季度

2020年7月3日

到2020年第一季度的四个季度,经常账户盈余为2850亿欧元(占欧元区GDP的2.4%),低于去年同期的3440亿欧元(占欧元区GDP的3.0%)

地域同行:与英国(从去年的1690亿欧元,增加到1780亿欧元)和美国(从1180亿欧元,减少到1080亿欧元)相比,双边最大顺差,与美国相比,逆差最大离岸中心(从10亿欧元增加到1,130亿欧元)和中国(从640亿欧元增加到720亿欧元)

2020年第一季度末的国际投资头寸显示净负债为1430亿欧元(约占欧元区GDP的1%),上一季度末的净负债为800亿欧元

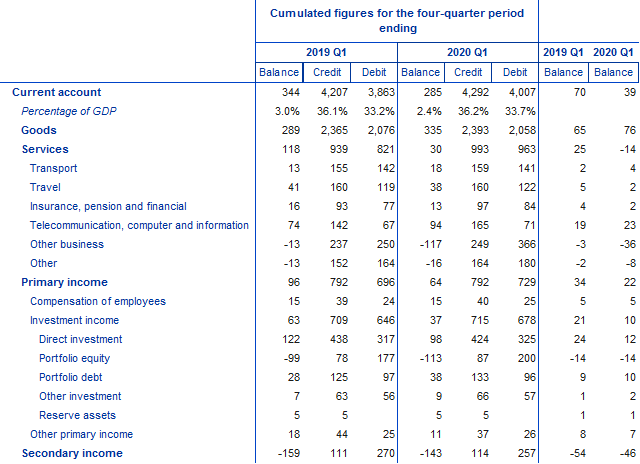

往来账户

到2020年第一季度,欧元区的经常账户盈余 从去年同期的3,440亿欧元(占欧元区GDP的3.0%)下降至2,850亿欧元(占欧元区GDP的2.4%)(见表)。 1)。这一减少反映了服务盈余(从1,180亿欧元降至300亿欧元)和基本收入(从960亿欧元降至640亿欧元)减少。这些变化被商品盈余的增加(从2890亿欧元增加到3350亿欧元)和次要收入赤字的减少(从1590亿欧元减少到1430亿欧元)部分抵消了。

服务盈余减少的主要原因是其他商业服务赤字的增加(从130亿欧元增加到1,170亿欧元),但仅被电信,计算机和信息服务盈余的增加(从74欧元增加)部分抵消了十亿至940亿欧元)。这可以通过其他业务服务项下研究与开发服务的进口增加来解释。此外,旅行顺差(从410亿欧元减少到380亿欧元)以及保险,养老金和金融服务的顺差(从160亿欧元减少到130亿欧元),而运输顺差则增加了(从€ 130亿至180亿欧元)。

在减少主要收入盈余,主要是由于顺差减少投资收益(从€65十亿到37十亿€)和其他主要的收入(从€22十亿到€11十亿)。投资收入的增长主要反映了直接投资收入的盈余减少(从1,220亿欧元减少到980亿欧元)和证券投资收入的赤字增加(从990亿欧元增加到1,130亿欧元)。投资组合债务收入盈余的增加(从280亿欧元增加到380亿欧元)部分抵消了先前的变化。

表格1

欧元区往来账户(十亿欧元,除非另有说明;该期间的交易;非工作日且未经季节调整)

资料来源:欧洲央行。

注:“股权”包括股权和投资基金份额。四舍五入可能导致总数及其组成之间的差异。

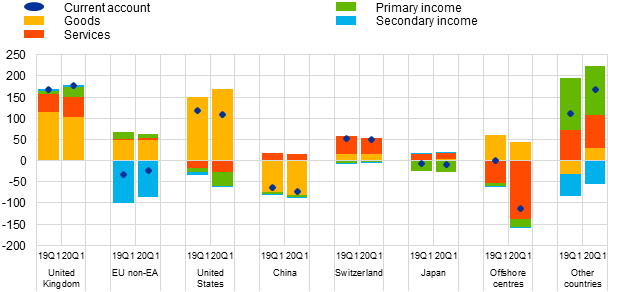

欧元区经常账户数据

欧元区经常账户地理对应物的数据(见图1)显示,到2020年第一季度的四个季度,欧元区录得相对于英国的最大双边顺差(1,780亿欧元,增加)。 (去年同期为1,690亿欧元),其他国家(从1,120亿欧元增加到1,670亿欧元),美国(从1,180亿欧元减少到1,080亿欧元)和瑞士(从490亿欧元减少到490亿欧元)510亿欧元)。欧元区经常账户中最大的双边赤字记录是离岸中心(从10亿欧元增加到1130亿欧元)和中国(从640亿欧元增加到720亿欧元)。

与上一年相比,到2020年第一季度的第四季度中,货物收支的最大地理变化是对美国的顺差增加(从1,510亿欧元增至1,690亿欧元),在剩余VIS-à-VIS 离岸中心(从€55十亿至45十亿€),并从一个赤字过剩VIS-à-VIS的残基的移位其他国家(从 一个 的€30十亿到赤字贸易顺差300亿欧元),特别是相对于俄罗斯的逆差有所减少(从260亿欧元减少到80亿欧元)。在服务方面,离岸中心的赤字增加(从530亿欧元增至1370亿欧元)和美国(从160亿欧元增至280亿欧元)。此外,相对于美国的基本收入赤字从120亿欧元增加到320亿欧元,相对于英国的盈余从80亿欧元增加到250亿欧元。

图1

欧元区经常账户余额的地域明细(四季度移动总值(十亿欧元);未经季度调整)

资料来源:欧洲央行。

注意:“欧盟非EA”包括欧元区以外的欧盟成员国和欧盟机构。“其他国家”包括图表中未显示的所有国家和国家组,以及未分配的交易。

欧元区经常账户地理细分数据

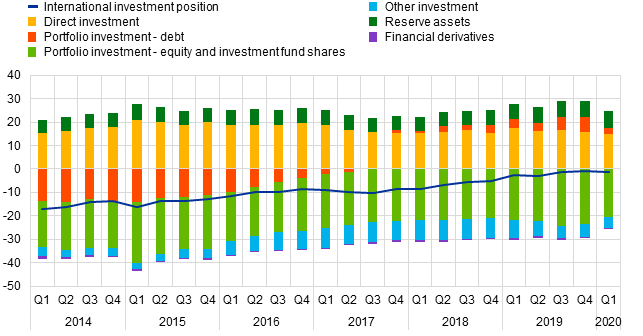

国际投资头寸

到2020年第一季度末,欧元区的国际投资头寸净负债为1,430亿欧元,相对于世界其他地区(约占欧元区GDP的1%),而净负债为欧元上一季度为800亿美元(请参见表2和表2)。

图2

欧元区净国际投资头寸(期末未偿还净额占GDP四分之一移动总和的百分比)

资料来源:欧洲央行。

欧元区净国际投资头寸数据

630亿欧元的恶化反映了各个投资部分的巨大但部分抵消的变化。降低净资产有价证券债务(299十亿€从€752十亿向下)和直接投资(1758十亿€从€1,880十亿向下)由较低的净负债部分抵消了投资资产(2458十亿€从€2,787下来十亿欧元)和其他投资(5,370亿欧元,低于6,900亿欧元)。

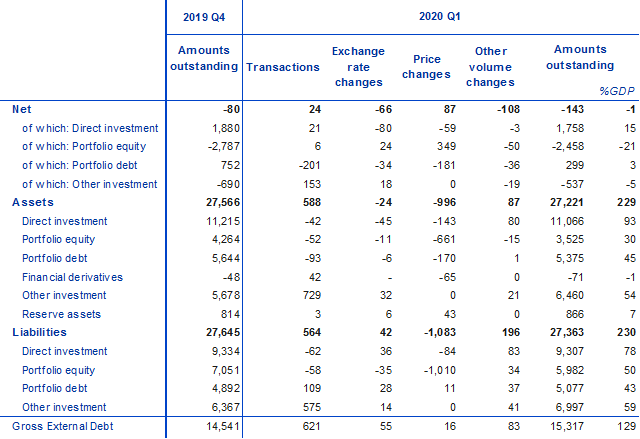

表2

欧元区的国际投资头寸(十亿欧元,除非另有说明;期末的未偿金额,该期间的流量,非工作日且未经季节调整)

资料来源:欧洲央行。

注:“股权”包括股权和投资基金份额。金融衍生工具净额在资产下报告。四舍五入可能导致总数及其组成之间的差异。

欧元区国际投资头寸数据

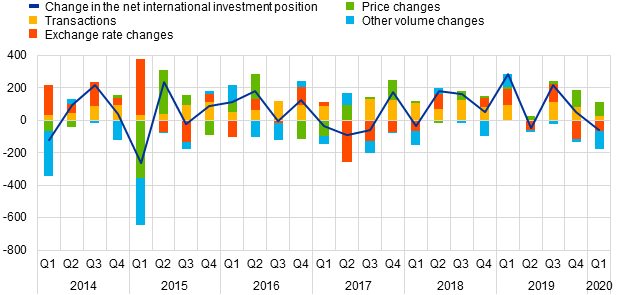

欧元区2020年第一季度净国际投资头寸的变化主要是由净负汇率变化和其他数量变化所驱动,而价格净净变化和交易仅部分弥补了这一变化(见图3)。

投资组合债务的净资产减少是由于其所有组成部分,即负交易,净重估和其他数量变化(参见表2),而直接投资净资产减少的主要原因是负净重估,部分被正数所抵消。交易。投资组合权益的净负债减少主要是由于净价格重估为正,因为负债价格下跌的影响大于资产价格下跌的影响。其他投资的净负债较低主要是由于交易。

到2020年第一季度末,欧元区的外债总额为15.3万亿欧元(约占欧元区GDP的129%),比上一季度增加了7,760亿欧元。

图3

欧元区净国际投资头寸的变化(数十亿欧元;在此期间的流量)

| 广告位 |